Der Know Your Customer-Prozess (KYC-Prozess) ist seit jeher eines der größten Ärgernisse für Treasurer. Der KYC-Prozess soll dabei helfen, das Risiko von Geldwäsche, Terrorismusfinanzierung und anderen illegalen Aktivitäten zu minimieren. Doch der Aufwand auf Seiten der Corporates, ein einfaches Konto zu eröffnen, ist enorm.

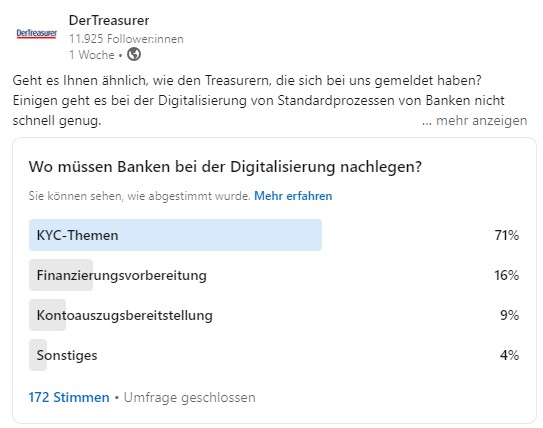

Bei einer Umfrage von DerTreasurer auf Linkedin gaben jüngst 71 Prozent der Teilnehmer an, dass Banken bei der Digitalisierung der KYC-Prozesse besonders nachlegen müssen. Es regt sich Unmut, dass die Geldhäuser in dem Bereich wenige Fortschritte machen, obwohl das Problem seit langem bekannt ist.

Nun zeigt eine Studie des KYC-Anbieters Fenergo, dass der Ärger nicht unbegründet ist. Insbesondere Banken in Deutschland würden beim Thema KYC hinterherhinken. Mehr als ein Viertel der Banken in Deutschland benötigt den Zahlen zufolge 121 bis 150 Tage für die KYC-Prüfung eines Firmenkunden mit einem mittleren Risiko. Damit finden sich deutsche Finanzinstitute noch im Mittelfeld wieder.

Info

Die Daten zum „KYC Trend Report“ wurde im Zeitraum von September bis Oktober 2023 erhoben. In Deutschland wurden dazu 204 Personen befragt, darunter Chief Operations Officers, Chief Compliance Officers, Chief Risk Officers und Chief Information Officers, die für Banken mit über 10 Milliarden Dollar in Assets tätig sind. Weltweite wurden mehr als 1.100 Führungskräfte befragt.

Doch deutsche Firmenkunden müssen mitunter deutlich länger warten. 27 Prozent müssen hierzulande länger als 151 Tage warten. International sind es nur 15 Prozent. In Australien und Japan gab zudem kein Finanzinstitut an, 181 bis 210 Tage zu brauchen.

Im Ausland geht der KYC-Prozess sogar deutlich schneller. Global brauchen 59 Prozent der Banken weniger als 120 Tage, in Deutschland schafft das nicht einmal jedes zweite Geldhaus. In Japan benötigen mehr als die Hälfte der Geldhäuser sogar weniger als 60 Tage.

Externer Inhalt von Datawrapper

Um externe Inhalte anzuzeigen, ist Ihre widerrufliche Zustimmung nötig. Dabei können personenbezogene Daten von Drittplattformen (ggf. USA) verarbeitet werden. Weitere Informationen.

Vergleichsweise teurer KYC-Prozess in Deutschland

Der schlechte Service in Deutschland kostet zudem auch mehr. Die Fenergo-Studie ergibt, dass Corporates im Durchschnitt 2.627 Euro für den KYC-Prozess pro Geschäfts- und Firmenkunden ausgeben – das sind 10 Prozent mehr als im globalen Vergleich. 43 Prozent aller in Deutschland Befragten bestätigen, schon Kunden wegen ineffizientem Onboarding eingebüßt zu haben. Hier stehen hiesige Banken überraschen besser da: Global haben 47,5 Prozent angegeben, schon Corporate-Kunden verloren zu haben.

Alex Hase, Regional Head DACH bei Fenergo, sagt dennoch dazu: „Die Banken verlieren potentielle Kunden – und dass in Zeiten wirtschaftlicher Stagnation. Die drei wichtigsten Gründe, weswegen Neukunden noch vor dem Onboarding die Bank verlassen, sind redundantes Datenmanagement, wiederholte Anfragen nach denselben Daten und eine schlechte digitale Journey.“ Das seien vermeidbare Fehler.

Die mangelnde Digitalisierung seitens der Banken hatten Treasurer und Treasurerinnen jüngst gegenüber dieser Publikation kritisiert. Eine Treasurerin gab an, dass KYC-Dokumente immer noch mühsam einzeln angefragt und nur mit physischer Unterschrift akzeptiert würden. Die Implementierung digitaler Signaturen scheine für viele Geldinstitute weiter eine Herausforderung zu sein.

DerTreasurer-Themenseiten

Viel Personal, wenig Kundenzufriedenheit

Einen Mangel an finanziellem Bemühen kann man den deutschen Geldhäusern kaum vorwerfen. 22 Prozent der befragten deutschen Banken antworteten, dass sie mehr als die Hälfte des gesamten Compliance-Budgets (50 bis 60 Prozent) für KYC-Themen ausgeben. Weltweit belegen deutsche Finanzinstitute damit den Spitzenplatz.

Die Studie zeigt zudem, dass im Durchschnitt pro deutschem Finanzhaus rund 1.800 Vollzeitangestellte an KYC-Prozessen arbeiten. 42 Prozent der Befragten geben sogar an, dass sie zwischen 2.000 und 3.000 Mitarbeiten dafür einsetzen.

Im globalen Vergleich ist die Zahl der KYC-Spezialisten in Geldhäusern deutlich niedriger, so arbeiten mit rund 1.500 Angestellten in anderen Finanzinstituten deutlich weniger Personen daran. Allerdings: „Outsourcing ist ein Hauptgrund für die Divergenz zwischen den deutschen und globalen Ergebnissen”, ergänzt Alex Hase. Auch gelten die regulatorischen Anforderungen in Deutschland als besonders streng.

Jakob Eich ist Redakteur der Fachzeitungen FINANCE und DerTreasurer des Fachverlags F.A.Z Business Media, bei dem er auch sein Volontariat absolviert hat. Der gebürtige Schleswig-Holsteiner ist spezialisiert auf die Themen Digitalisierung im Finanzbereich und Treasury.