schaut schon länger kritisch auf Fed-Chef Jerome Powell. Foto: dpa/picture alliance | photoshot")

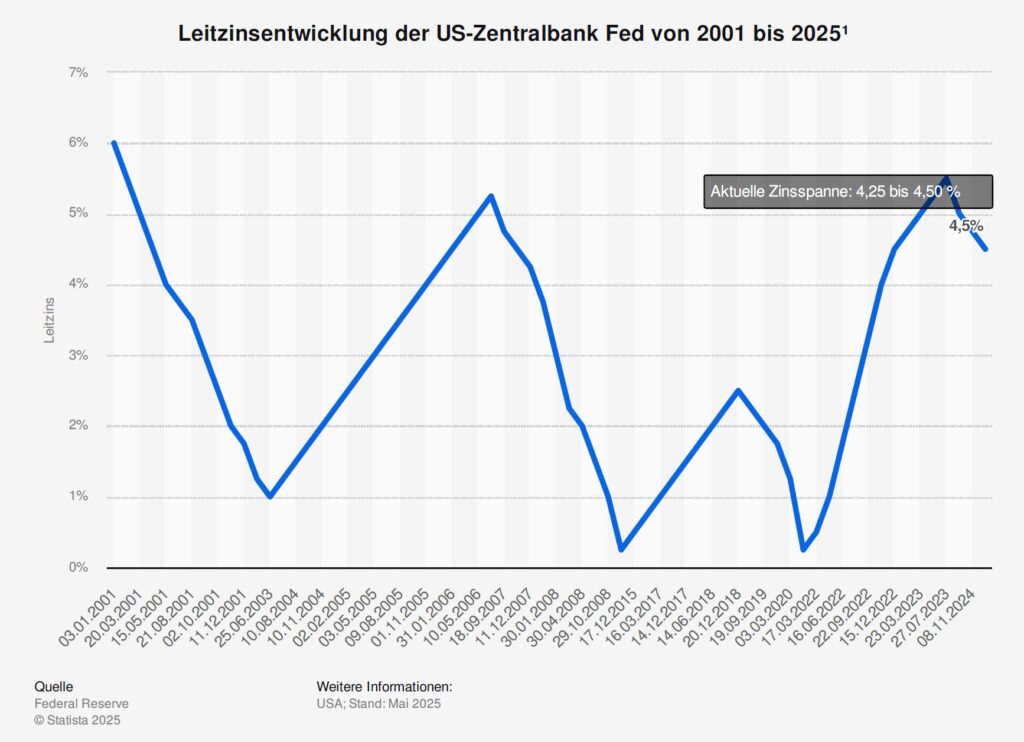

Am heutigen Mittwoch findet die letzte Zinssitzung der Federal Reserve (Fed) vor der diesjährigen Sommerpause statt. Für Spannung sorgt jedoch nicht, ob die Notenbank den Leitzins senkt. Die Wahrscheinlichkeit dafür wird von Marktexperten im unteren einstelligen Prozentbereich prognostiziert.

Und das, obwohl die konjunkturelle Lage in den USA zuletzt besser als erwartet war und der von Trump herbeigeführte Handelskonflikt hat sich entspannt. Die US-Leitindizes haussieren seit Wochen, der S&P 500 ist nur knapp von seinem Allzeithoch entfernt. „Die Fed dürfte das aktuelle Zinsniveau beibehalten“, kommentiert etwa der Fondsmanager Ethenea. Auch die Inflation war zuletzt besser als erwartet und fordert deshalb wohl keine direkte Reaktion der Zentralbank.

Welche Worte wählt Jerome Powell?

Aus Notenbanksicht hat das Verharren bei einem Leitzins zwischen 4,25 und 4,5 Prozent trotz positiver Signale aus der US-Wirtschaft gute Gründe. „Der Notenbank sind die Hände gebunden, da Trumps Zollpolitik die Prognose von Wachstum und Inflation erheblich erschwert“, schreibt Maximilian Wienke, Marktanalyst bei E-Toro. Speziell der schwelende Konflikt im Iran könnte die Ölpreise erhöhen, was wiederum die Preise in den Vereinigten Staaten in den kommenden Monaten wohl erhöhen würde. Auch die Folgen des Handelskonflikts sind eventuell noch nicht voll bei den Konsumentenpreisen eingeschlagen.

„Der Notenbank sind die Hände gebunden, da Trumps Zollpolitik die Prognose von Wachstum und Inflation erheblich erschwert.“

Maximilian Wienke, Marktanalyst bei E-Toro

Nun schauen Marktteilnehmer mit Spannung darauf, wie Fed-Chef Jerome Powell seine Worte wählen wird. Denn: US-Präsident Donald Trump möchte Powell lieber heute als morgen loswerden, da dieser sich gegen die von Trump gewünschten Zinssenkungen stemmt.

Die USA haben ein Schuldenproblem

Die Zeit ist auf der Seite des US-Präsidenten: Powell wird sein Amt ohnehin 2026 abgeben und Trump wird die Chance haben, einen Fed-Chef zu installieren, der seine Marschroute befolgt. Der enorme Schuldenberg der Vereinigten Staaten von 36,8 Billionen US-Dollar und 123 Prozent des Bruttoinlandprodukts ist ein großes Problem.

Der frühere Unternehmer möchte mit zusätzlichen Schulden das Wachstum der Wirtschaft ankurbeln. Eine Brutto-Verschuldung von 50 Billionen US-Dollar bis zum Ende seiner Amtszeit scheint nicht ausgeschlossen. Selbst für die stärkste Wirtschaftsmacht der Welt wäre das eine enorme Last. Die USA haben zuletzt schon 12 Prozent ihres Haushalts für Zinszahlungen ausgegeben – mit Abstand der höchste Anteil unter den westlichen Ländern. Dass Trump gleichzeitig Steuern senken – sprich: die Einnahmen reduzieren – will, verkommt beinahe zur Randnotiz.

Wer wird auf Powell bei der Fed folgen?

Der US-Präsident hat bereits angekündigt, zeitnah einen Nachfolger für Powell zu ernennen, der Trumps Finanzpolitik als Fed-Chef mit entsprechender Geldpolitik seitens der Notenbank flankiert. So geistert das Szenario eines Schattenvorsitzenden der Fed durch die Finanzmärkte. Welches Wort würde in einem solchen Szenario an den Märkten mehr Gewicht haben? Die Aussagen des amtierenden Powell oder die Äußerungen eines designierten Nachfolgers, der voraussichtlich stärkere Zinssenkungen in Aussicht stellen würde.

Dabei ist Powell nicht gegen Zinssenkungen. Das Basisszenario von Insight Investment etwa geht von zwei Zinssenkungen in diesem Jahr aus, gefolgt von weiteren Leitzinssenkungen im Jahr 2026 auf einen Endzinssatz von 3 Prozent. Ein Zielbereich, den die Fed wahrscheinlich als „weitgehend neutral“ bezeichnen würde, so Insight Investment.

Große Inflation als Mahnmal

Trumps geplantes Vorgehen ist hochproblematisch, Notenbanken sollen aus gutem Grund politisch unabhängig sein. Politiker sind auf kurzfristige Erfolge in ihren Amtszeiten konzentriert. Notenbanken sind mit Blick auf ihr primäres Ziel, die Preisstabilität, längerfristig orientiert.

Die Geschichte hat ein anschauliches Beispiel parat, wieso Trumps Griff nach der Notenbank ein Problem darstellt: In den siebziger Jahren unterwarf sich der damalige Fed-Chef Arthur Burns dem Willen von Präsident Richard Nixon. Auch deshalb folgte die Große Inflation, die 1980 bei 14,7 Prozent ihren Höhepunkt erreichte. Das Vertrauen in die Fed ging damals verloren und die USA kämpften mit einer kriselnden Wirtschaft und hoher Arbeitslosigkeit.

Jakob Eich ist Redakteur der Fachzeitungen FINANCE und DerTreasurer des Fachverlags F.A.Z Business Media, bei dem er auch sein Volontariat absolviert hat. Der gebürtige Schleswig-Holsteiner ist spezialisiert auf die Themen Digitalisierung im Finanzbereich und Treasury.